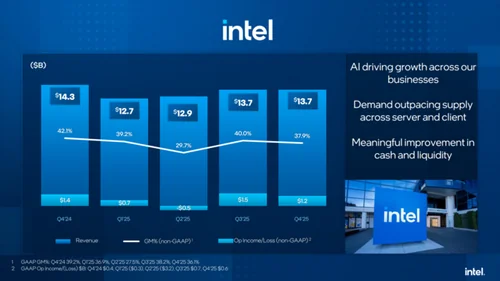

Końcówka stycznia tradycyjnie przynosi wysyp raportów kwartalnych, a Intel dorzucił do tego pełne podsumowanie 2025 roku. Liczby wyglądają na wyraźnie „spokojniejsze” niż w 2024, ale wciąż nie dają komfortu, że firma ma już stabilny fundament. W Q4 2025 przychód wyniósł 13,7 mld USD, natomiast wynik GAAP zakończył się stratą netto około 0,6 mld USD. Z perspektywy inwestorów i rynku PC to ważny sygnał: sprzedaż utrzymuje się, ale marże i koszty nadal potrafią zjadać rentowność.

W ujęciu całego 2025 roku Intel wypracował 52,9 mld USD przychodu i zamknął rok stratą GAAP około 0,3 mld USD. To nadal nie jest „bezpieczna” rentowność, ale na tle 2024 (strata GAAP 18,8 mld USD) różnica jest kolosalna. Najlepiej oddaje to prosta obserwacja: firma ogranicza straty, jednocześnie finansując kosztowną transformację produkcji i portfolio. Kluczowe pytanie brzmi więc nie o to, czy jest lepiej, tylko czy poprawa utrzyma tempo, gdy pojawią się kolejne premiery i inwestycje w Intel Foundry.

Intel wyniki finansowe Q4 2025 Kluczowe liczby GAAP i non GAAP

W Q4 2025 Intel utrzymał przychód na poziomie 13,7 mld USD, czyli identycznie jak w Q3 2025, ale poniżej 14,3 mld USD zanotowanych w Q4 2024. W GAAP marża brutto spadła do 36,1% (z 39,2% rok wcześniej), a koszty operacyjne wyniosły 4,4 mld USD. Efekt to strata netto (GAAP) około 0,6 mld USD i wynik na akcję -0,12 USD. Jednocześnie wariant non GAAP pokazuje inną perspektywę: marża brutto 37,9%, zysk netto około 0,8 mld USD i 0,15 USD na akcję. To zestawienie dobrze tłumaczy, dlaczego rynek tak mocno patrzy na strukturę kosztów i to, co dzieje się „pod maską” raportu.

Intel wyniki finansowe 2025 Cały rok przychody marże i koszty

W skali całego 2025 roku Intel raportuje 52,9 mld USD przychodu przy 53,1 mld USD rok wcześniej. Marża brutto GAAP wzrosła rok do roku do 34,8% (z 32,7%), co sugeruje, że część działań porządkujących zaczęła działać. Równolegle koszty operacyjne GAAP spadły do 18,4 mld USD (z 22,1 mld USD), co jest typowym efektem restrukturyzacji i cięcia kosztów stałych. Mimo tego wynik końcowy GAAP pozostaje pod kreską: strata netto około 0,3 mld USD i -0,06 USD na akcję. Non GAAP wygląda wyraźnie lepiej (zysk 1,9 mld USD i 0,42 USD na akcję), ale dla oceny kondycji firmy równie ważne jest to, czy marże będą w stanie utrzymać się przy kolejnych inwestycjach.

Intel wyniki finansowe Segmenty CCG i DCAI gdzie rośnie popyt

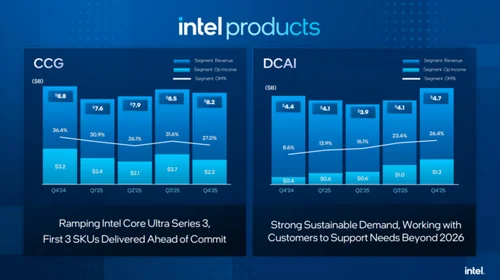

Jeśli ktoś szuka odpowiedzi, które obszary realnie „ciągną” Intela, to podział na segmenty daje sporo. Client Computing Group w Q4 2025 wygenerował 8,2 mld USD (8,0 mld USD rok wcześniej i 8,5 mld USD kwartał wcześniej). W samym PC widać więc raczej stabilizację sprzedaży, ale jednocześnie presję na wynik operacyjny i miks. Dużo ciekawszy jest Data Center and AI: 4,7 mld USD w Q4 2025 wobec 3,4 mld USD rok wcześniej i 4,1 mld USD w Q3 2025. To potwierdza, że serwery i AI są dla firmy kluczowym polem walki o wzrost, nawet jeśli wymaga to ostrej selekcji priorytetów po stronie produkcji i dostępnych mocy.

Intel wyniki finansowe Intel Foundry i koszt transformacji 18A

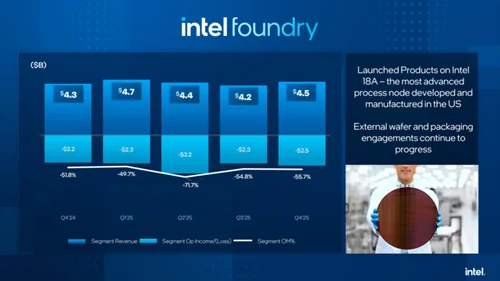

Intel Foundry to obszar, który w wynikach finansowych często wygląda jak ciężar, ale strategicznie ma być fundamentem odbudowy. W Q4 2025 segment wykazał 4,5 mld USD przychodu (4,5 mld USD rok wcześniej i 4,2 mld USD w Q3 2025). Problemem nie jest sam przychód, tylko koszt dochodzenia do konkurencyjnej produkcji na masową skalę. Intel chwali się, że Intel 18A ma status pełnej produkcji i został wdrożony w fabrykach w Arizonie oraz Oregonie. W praktyce jest to etap, w którym koszty uruchomienia procesu, poprawy uzysków, walidacji oraz dostrajania łańcucha dostaw potrafią mocno obniżać krótkoterminową rentowność. „To maraton, nie sprint” dobrze oddaje sens tej fazy.

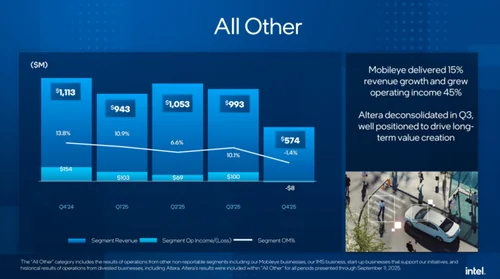

Intel wyniki finansowe Segment Others i porządkowanie portfolio

Wyniki segmentu Others też mówią sporo o kierunku zmian w firmie. W Q4 2025 przychód wyniósł 0,6 mld USD (1,0 mld USD rok wcześniej), a w całym 2025 roku 3,6 mld USD wobec 9,6 mld USD w 2024. Tak duży spadek zwykle wynika z przetasowań w strukturze biznesu, zmian konsolidacyjnych i porządkowania aktywów. Dla rynku to sygnał, że Intel próbuje bardziej klarownie poukładać portfolio i ograniczać elementy, które rozmywają fokus albo generują słabą przewidywalność. Ceną bywa krótkoterminowy szum w wynikach, ale zyskiem może być większa kontrola nad marżami i kosztami.

Intel wyniki finansowe Prognoza Q1 2026 i wpływ na plany produktowe

Prognoza na Q1 2026 nie sugeruje szybkiego przełomu: Intel oczekuje przychodu w przedziale 11,7–12,7 mld USD oraz marży brutto non GAAP na poziomie 34,5%. W ujęciu non GAAP prognozowany wynik na akcję ma wynieść 0,00 USD, co można czytać jako ostrożne podejście do krótkoterminowej rentowności. Jednocześnie firma komunikuje ambitne plany produktowe, w tym rozwój platformy Panther Lake oraz desktopowych Nova Lake planowanych na końcówkę 2026 roku. Finansowo oznacza to konieczność utrzymania inwestycji i tempa wdrożeń w momencie, gdy najbliższy kwartał wygląda na „przejściowy”. W takim układzie najważniejsze będzie, czy poprawa efektywności produkcji i miksu produktowego realnie podniesie marże, zanim rynek zacznie tracić cierpliwość.

Podsumowanie

Intel w Q4 2025 utrzymał przychody, ale nadal odczuwa presję kosztów i marż w ujęciu GAAP. W całym 2025 roku firma wykonała ogromny krok względem 2024, ograniczając stratę z poziomu dziesiątek miliardów dolarów do wartości bliskich zera, jednak stabilność wciąż nie jest dana „z automatu”. Najbardziej obciążające i jednocześnie kluczowe będą kolejne kwartały Intel Foundry oraz to, czy wdrożenia Intel 18A i nowe platformy produktowe przełożą się na lepszy miks i powtarzalną rentowność.